炒股就看金麒麟分析师研报开云kaiyun.com,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:中金点睛 作家:林英奇、许鸿明、周基明、张帅帅,

中金公司合计,住户2022-2024年累积约5万亿元“逾额储蓄”成为潜在入市资金起原。从逾额储蓄、进款到期和活化等角度测算,潜在入市资金范畴约5-7万亿元。议论骄气,5月以来进款向股市搬家迹象初现,主要体面前M1增速回升至5.6%、股票基金热度普及、券商保证金账户资金快速增长等方面。

进款搬家迹象初现

本年5月以来随同股市高潮,咱们不雅察到进款出现向股票市集搬家的迹象,主要包括以下方面:

1. 进款活化,如期化趋势出现拐点。7月M1同比增长5.6%,较5月的2.3%陆续上升3.3个百分点。M1的上升除旧年算帐手工补息的低基数效应外,也和进款进一步活化关联。而进款如期化趋势也在2023年以来初次出现拐点,体现出住户如期进款、银行搭理等固定收益家具到期并未续投,成为潜在的入市资金。

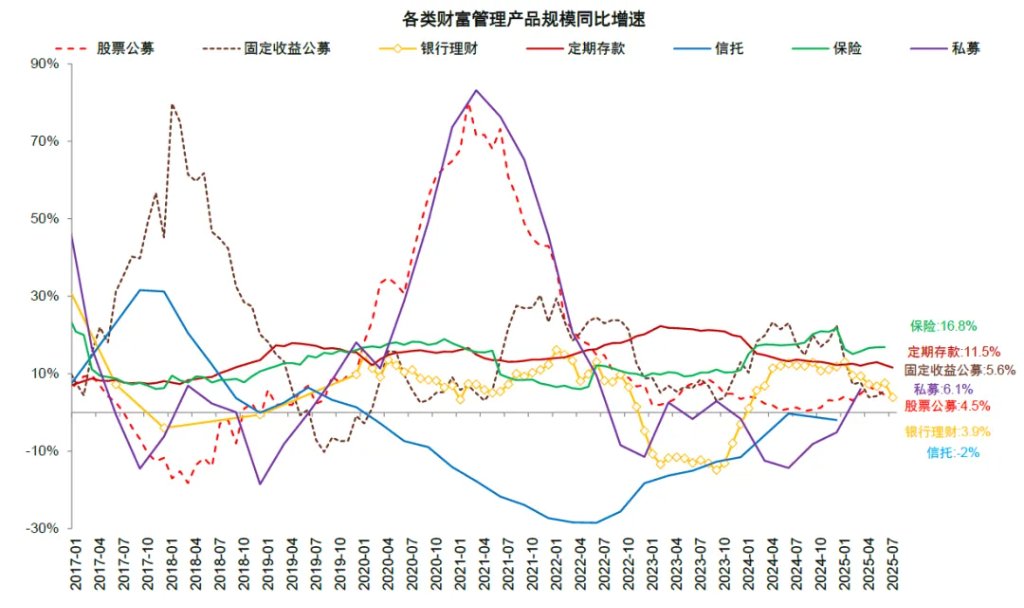

2. 股票基金热度提高。本年以来固定收益类钞票搞定家具,包括银行搭理、固定收益类公募基金、保障等范畴增长比较旧年彰着放缓,而权柄类公募家具和私募证券投资基金增速回升。

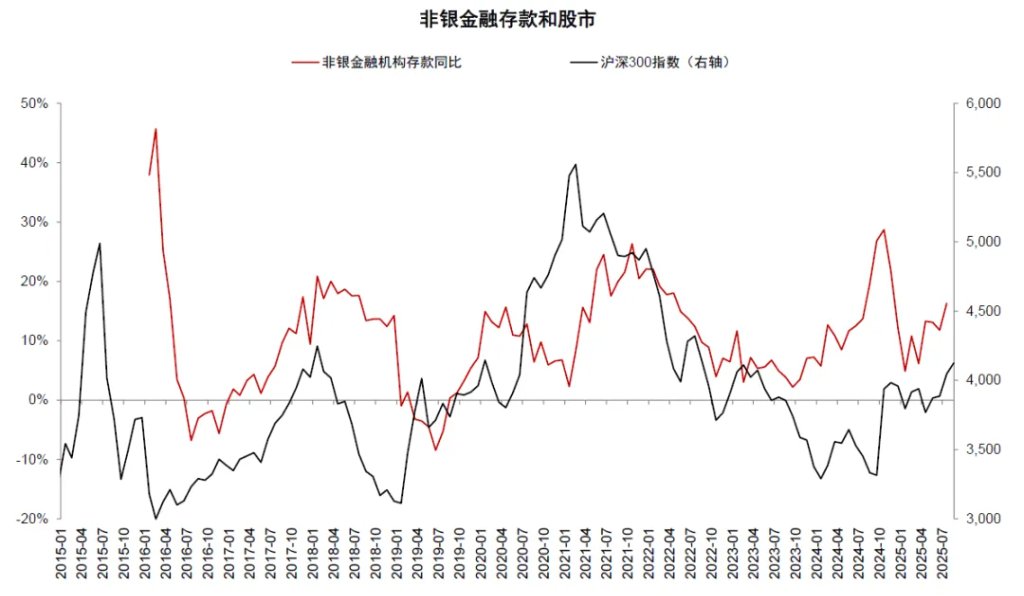

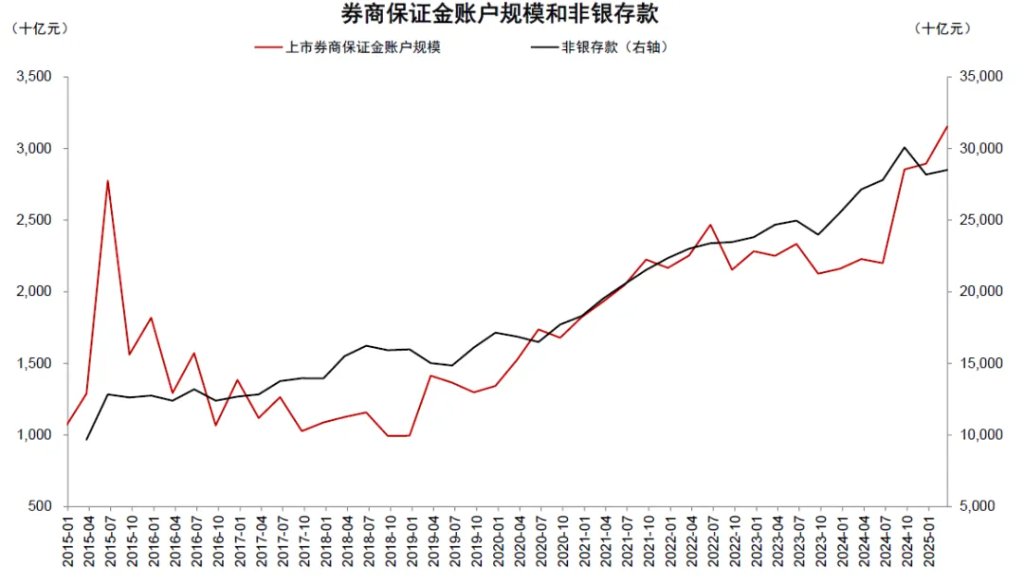

3. 券商保证金账户资金快速增长。历史上非银进款增速上升通常由于两方面身分:进款插足券商保证金账户准备入市;住户申购银行搭理、固定收益类基金等家具,非银机构认购如期进款。咱们不雅察到7月非银进款同比多增1.4万亿元,进款插足股票账户可能是遑急身分。

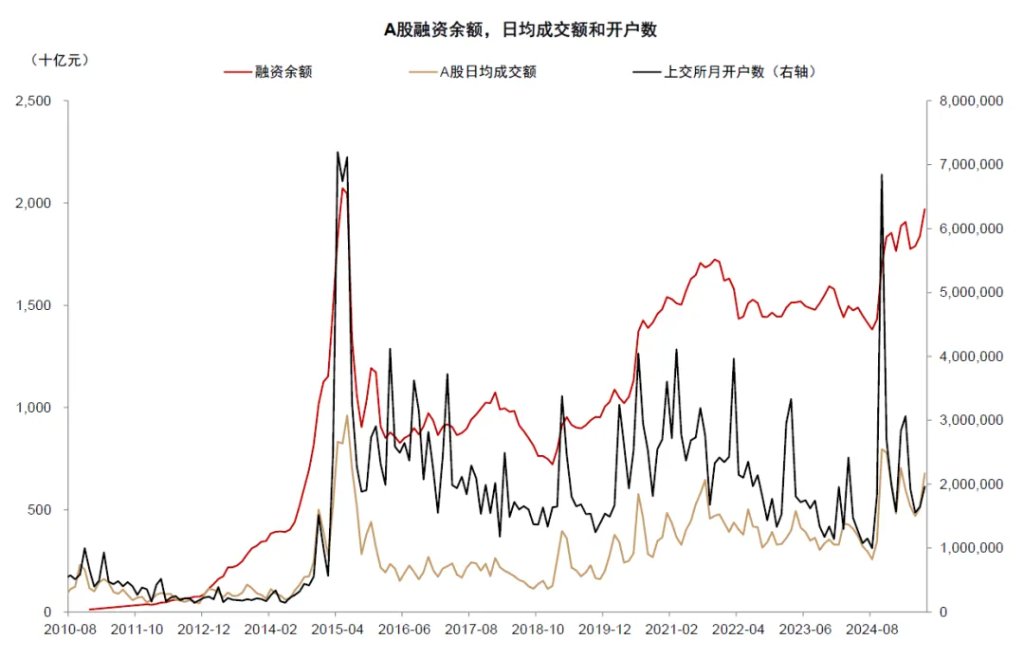

4. 成本市集活跃。8月以来A股单日成交额冲突2万亿元,成交量彰着放大,同期A股融资余额冲突2万亿元,齐标明股票市集资金更为活跃。7月上交所开户数目比较5月增长26%,但与旧年10月的高点仍有一定距离,散户还未出现大范畴入市。

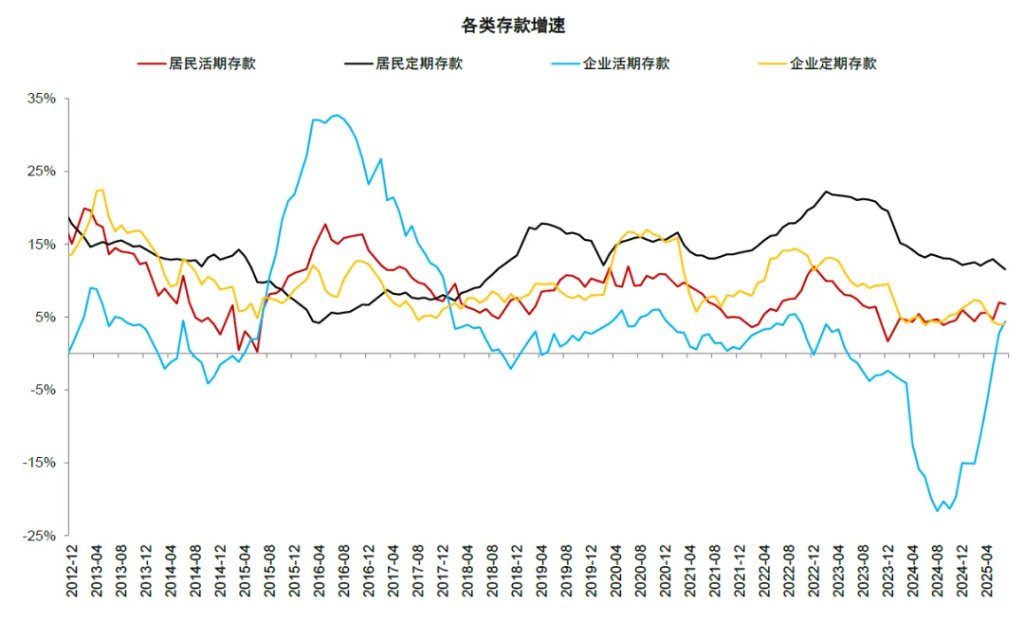

图表1:M1增速回升由住户和企业活期进款共同开动

贵寓起原:中国东谈主民银行,Wind,中金公司议论部

贵寓起原:中国东谈主民银行,Wind,中金公司议论部

图表2:企业和住户活期进款增速齐在回升

贵寓起原:中国东谈主民银行,Wind,中金公司议论部

贵寓起原:中国东谈主民银行,Wind,中金公司议论部

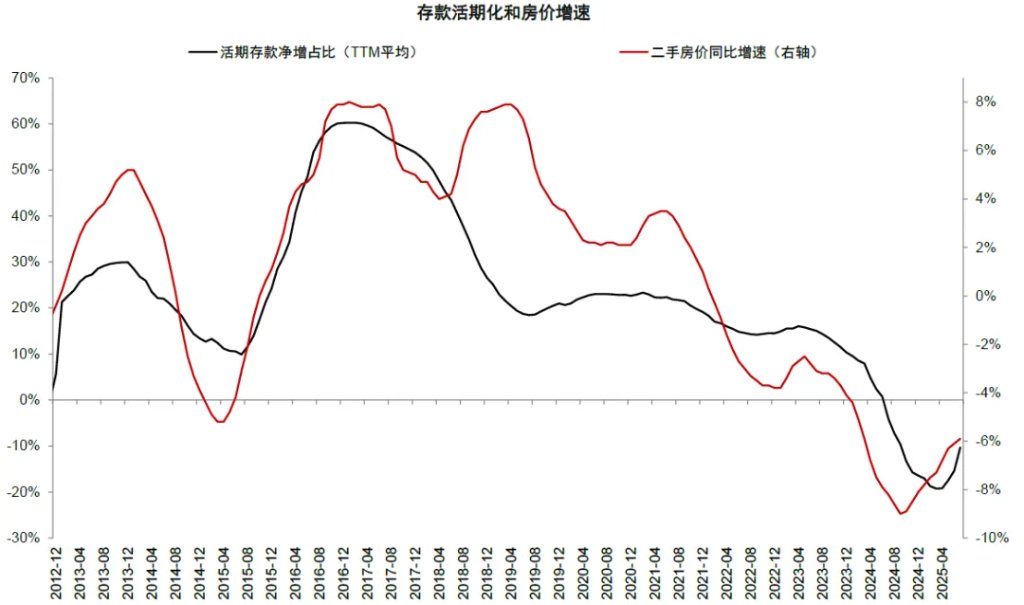

图表3:进款出现活期化趋势

贵寓起原:中国东谈主民银行,国度统计局,Wind,中金公司议论部

贵寓起原:中国东谈主民银行,国度统计局,Wind,中金公司议论部

图表4:本年固收类金融家具增速下跌,权柄类金融家具增速回升

注:固收和股票公募基金范畴为份额;私募仅包括证券投资基金;信赖家具包括房地产和基建类资金信赖。

贵寓起原:中国东谈主民银行,证券业协会,信赖业协会,基金业协会,普益法度,Wind,中金公司议论部

图表5:进款流入券商保证金账户,非银进款增速上升

贵寓起原:中国东谈主民银行,Wind,中金公司议论部

贵寓起原:中国东谈主民银行,Wind,中金公司议论部

图表6:资金流入权柄市集

贵寓起原:Wind,中金公司议论部

贵寓起原:Wind,中金公司议论部

搬家进款从何而来?

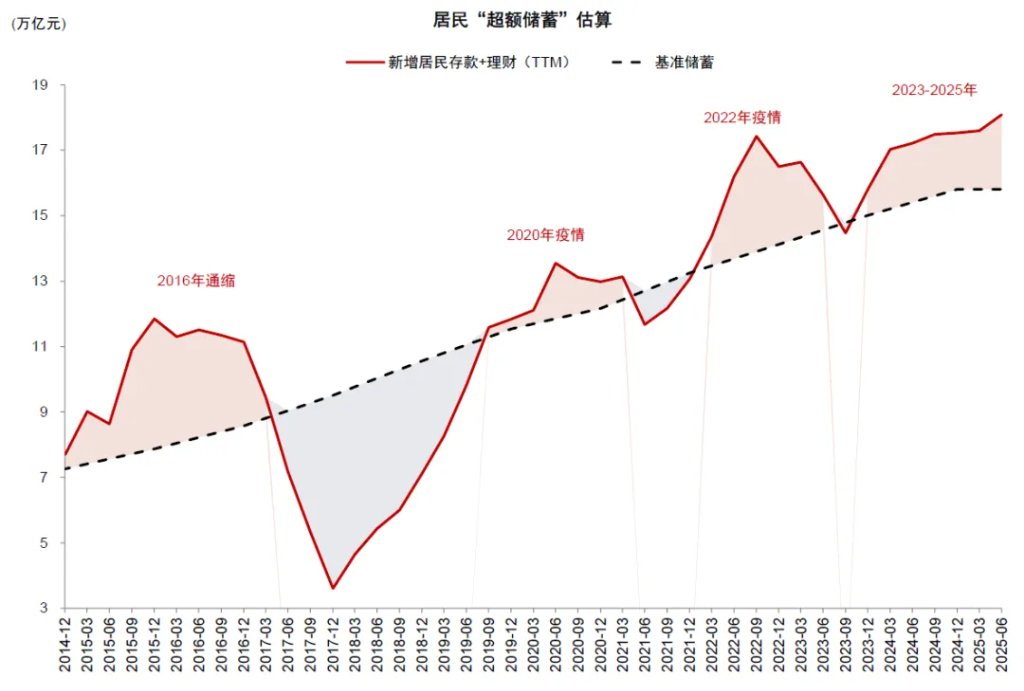

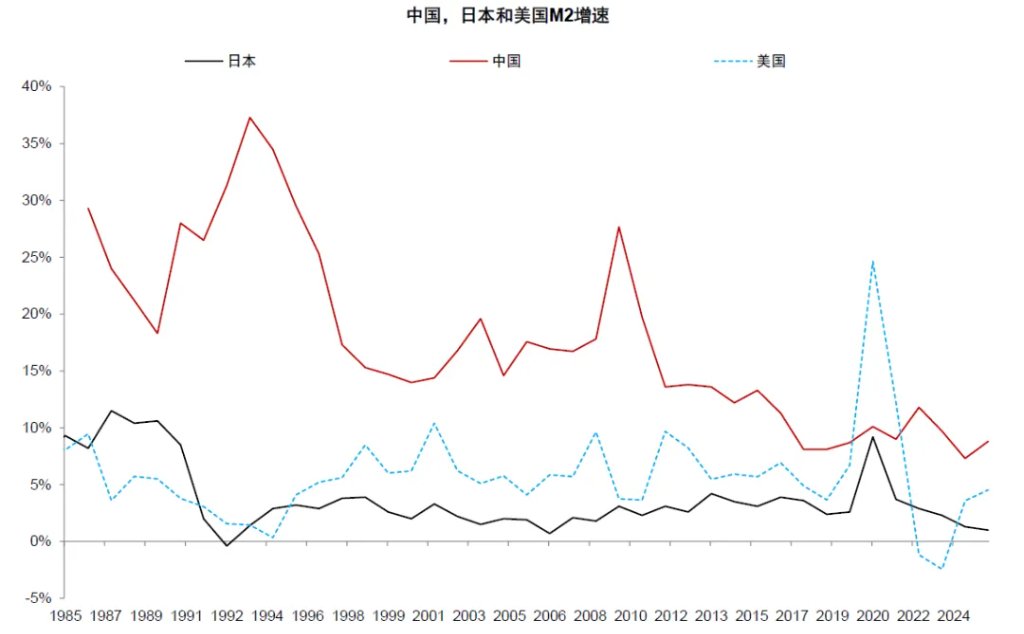

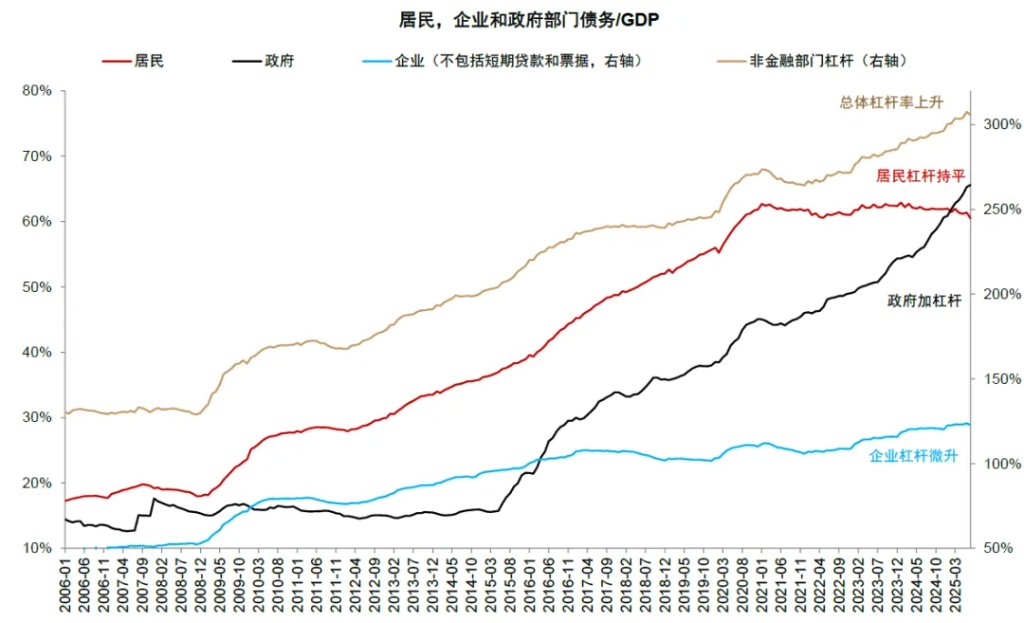

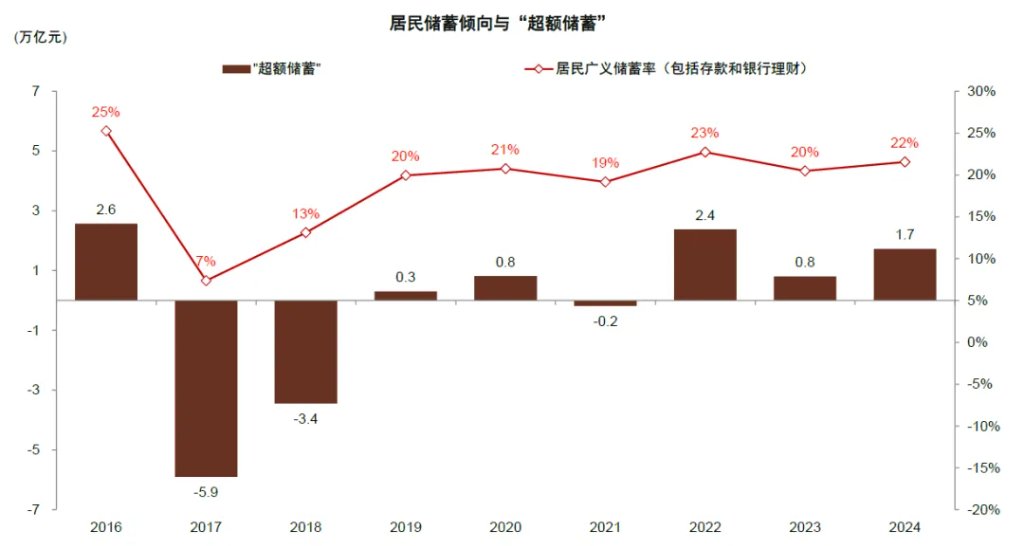

在流动性充裕、住户风险偏好较弱的环境下,变成了住户的“逾额储蓄”,咱们估算2022-2024年三年住户变成“逾额储蓄”范畴约5万亿元(包括进款和搭理),估算的状貌是将跳跃2016-2024年平均储蓄倾向的进款和搭理看成“逾额储蓄”。较为充裕的流动性环境和货币增速是“逾额储蓄”变成的基础,不然住户偿还债务会导致进款和贷款同期减少,出现“资产欠债表阑珊”。与20世纪90年代的日本不同,中国连年来尽管宏不雅经济存在一定压力,但M2和社融增速仍保执在7%-8%傍边,并未出现日本那时实体部门“资产欠债表阑珊”、银行缩表、M2增速下跌至0%隔壁的气候。因此,在分析进款搬家之前,咱们有必要先分析进款创造的主要起原,主要包括以下方面:

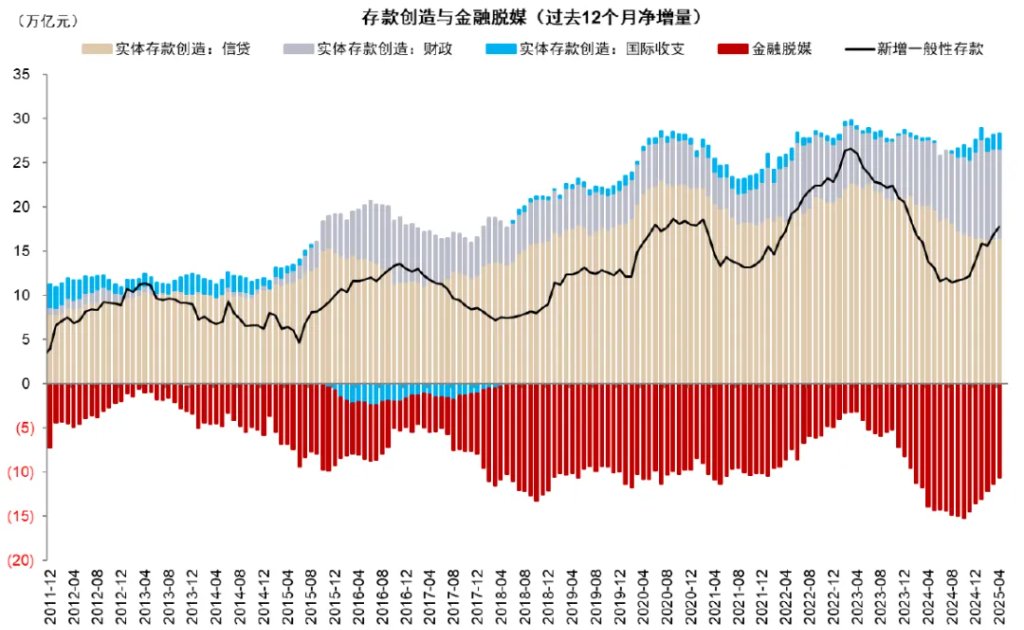

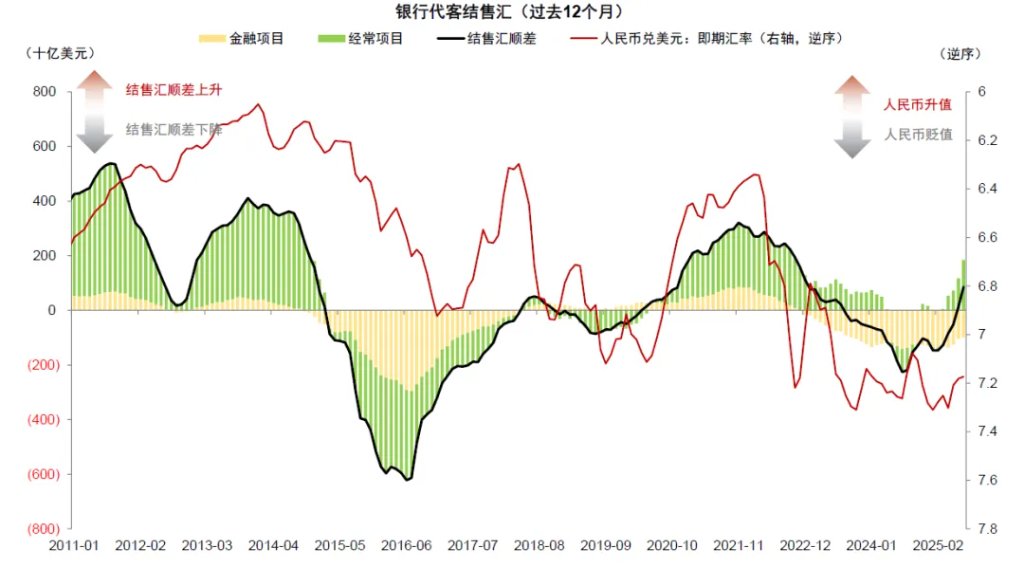

1. 财政投放和国际进出的对冲。在住户和企业信贷需求较为疲弱的环境下,信贷的进款创造效应减轻,政府主动加杠杆,使得中国宏不雅杠杆率得以陆续上升,通过财政的进款投放保障了实体经济部门的现款流踏实;跟着出口商结汇、外资流出放缓,国际进出对进款创造的孝顺也在上升,咱们不雅察到夙昔12个月银行累计代客结售汇范畴在2025年7月转为顺差,为2023年以来初次。驱散2025年7月,咱们测算实体进款创造的三种主要方式中财政对进款创造的孝效用2023年底的25%上升至现时的53%,实体信贷的孝效用2023年的73%下跌至现时的41%,国际进出的孝效用2023年的1%上升至现时的6%。

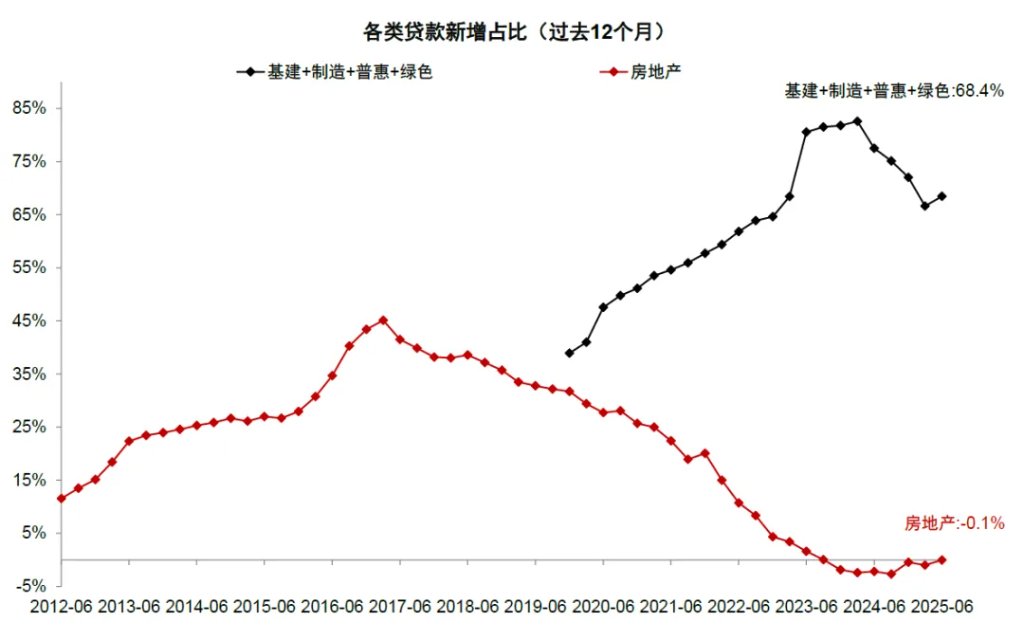

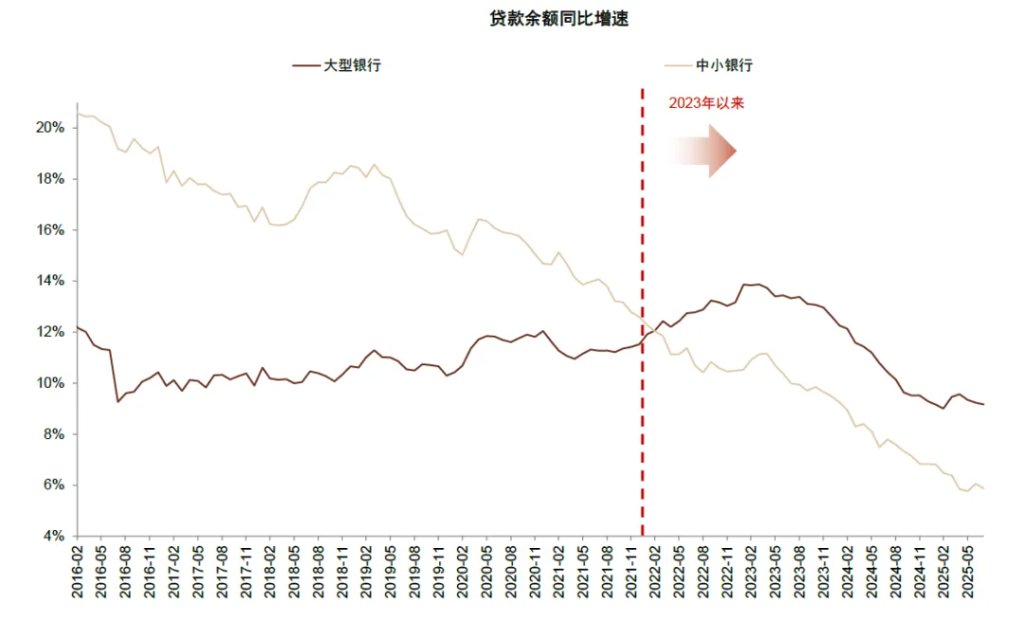

2. 逆周期的信贷投放。尽管信贷增速从2023岁首的12%傍边下跌至现时的7%傍边(驱散2025年7月),但仍高于日本90年代接近0%的增速,这背后主若是由于银行逆周期的信贷投放仍保执了较强的力度,格外是国有大行2022年以来贷款增速跳跃中小银行,成为信贷的有劲复旧。国有大行的信贷主要投向为国企和基建款式、新质分娩力、普惠等策略性领域,对冲了房地产的收缩效应。

3. 金融脱媒的减轻。2023-2024年进款利率的下调、手工补息的算帐、同行进款的法度共同导致进款流向搭理、固收基金、保障等非银部门,变成了“金融脱媒”效应(参见咱们2024年6月的证明《银行:从“逾额储蓄”到金融脱媒》)。咱们左阐发体进款创造方式和现实净增范畴的各别估算2024年金融脱媒对实体进款的牵累约在12万亿元的范畴,而这一效应到2025年7月缩减为8万亿元(按照12个月滚动野心)。从固收类非银部门回流进款也成为本年进款增长回升的主要孝顺。

图表7:流动性充裕、风险偏好较低的环境下住户变成“逾额储蓄”

注:“逾额储蓄”界说为超出历史平均储蓄倾向(2016-2022年)的新增进款和搭理范畴。

贵寓起原:Wind,中金公司议论部

图表8:中国M2保执较高增速,与日本90年代“资产欠债表阑珊”有现实区别

贵寓起原:日本央行,好意思联储,中国东谈主民银行,Wind,中金公司议论部

贵寓起原:日本央行,好意思联储,中国东谈主民银行,Wind,中金公司议论部

图表9:进款创造方面,财政彭胀、金融脱媒减少、结汇对冲了信贷创造的下滑

贵寓起原:中国东谈主民银行,Wind,中金公司议论部

贵寓起原:中国东谈主民银行,Wind,中金公司议论部

图表10:住户和企业信贷需求偏弱,财政加杠杆

贵寓起原:中国东谈主民银行,Wind,中金公司议论部

贵寓起原:中国东谈主民银行,Wind,中金公司议论部

图表11:银行代客结售汇转为顺差

贵寓起原:外管局,Wind,中金公司议论部

贵寓起原:外管局,Wind,中金公司议论部

图表12:策略性领域的贷款投放对冲了房地产贷款的收缩

注:关于基建、制造业、普惠、绿色贷款的野心剔除了重合部分,房地产贷款包括个东谈主按揭贷款和房地产缔造贷款。

贵寓起原:中国东谈主民银行,Wind,中金公司议论部

图表13:国有大行贷款增速跳跃中小银行,成为信贷有劲复旧

贵寓起原:中国东谈主民银行,Wind,中金公司议论部

贵寓起原:中国东谈主民银行,Wind,中金公司议论部

进款为何搬家?

左证上文的商讨,尽管财政、国际进出和进款回表等身分在近两年变成了不错入市的“弹药”,但直到本年6-7月进款向股市搬家的迹象才初步泄漏。咱们合计鼓励进款向股市搬家的能源主要有以下几点:

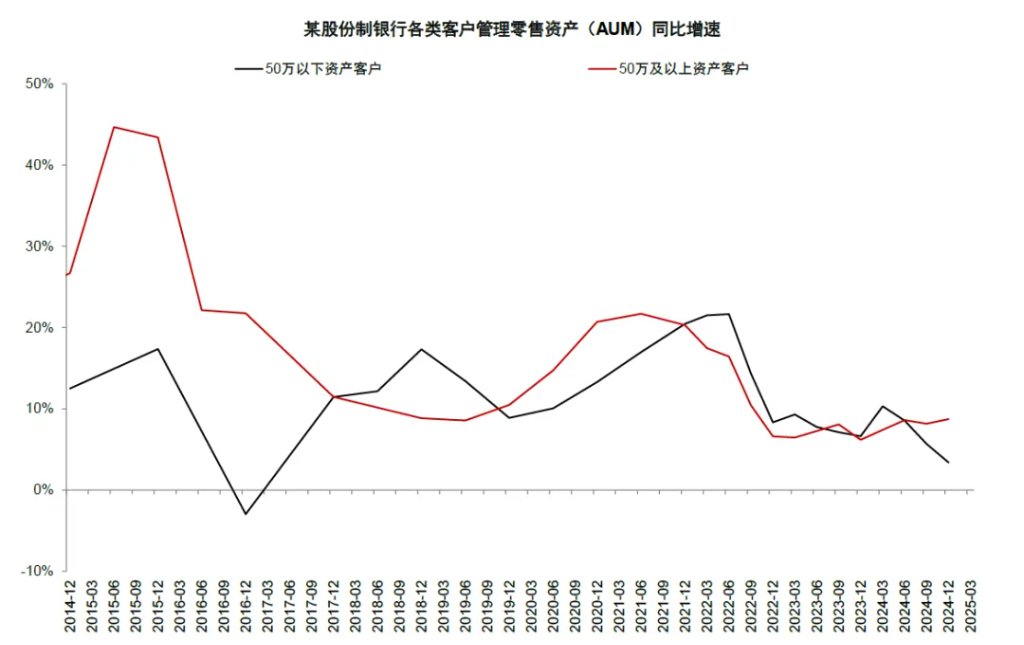

1. 风险偏好普及:跟着旧年“924”一揽子刺激策略的推出,包括央行和汇金对股市的支执、化债、消费支执等一系列策略改善了恒久经济预期,东谈主工智能的冲突、新消费趋势、立异药等主题也变成了新的投资叙事,住户风险偏好普及。咱们监测的样本银行钞票搞定数据也骄气,旧年以来股市的高潮使得中高净值客户金融资产增速回升,这一部分客户风险偏好通常更高,成为当先入市的资金。

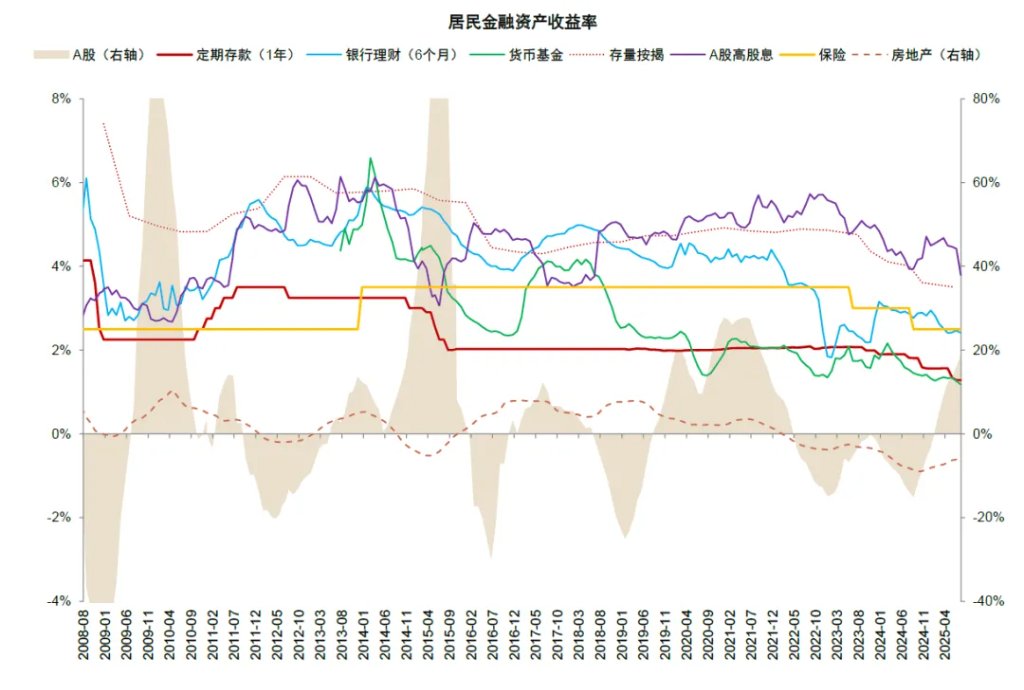

2. “资产荒”缓解:2023-2024年中国最主要的两类风险资产房地产和股市答复率推崇较弱,在这一环境下资金流向银行搭理、债基、保障等家具、住户偿还高利率房贷。而跟着股市回暖,现时A股累计12个月平均答复达到20%傍边,历史上出现同样情形为2009年、2014年底、2019年底,通常出现执续一年以上的进款搬家和股市高潮行情。

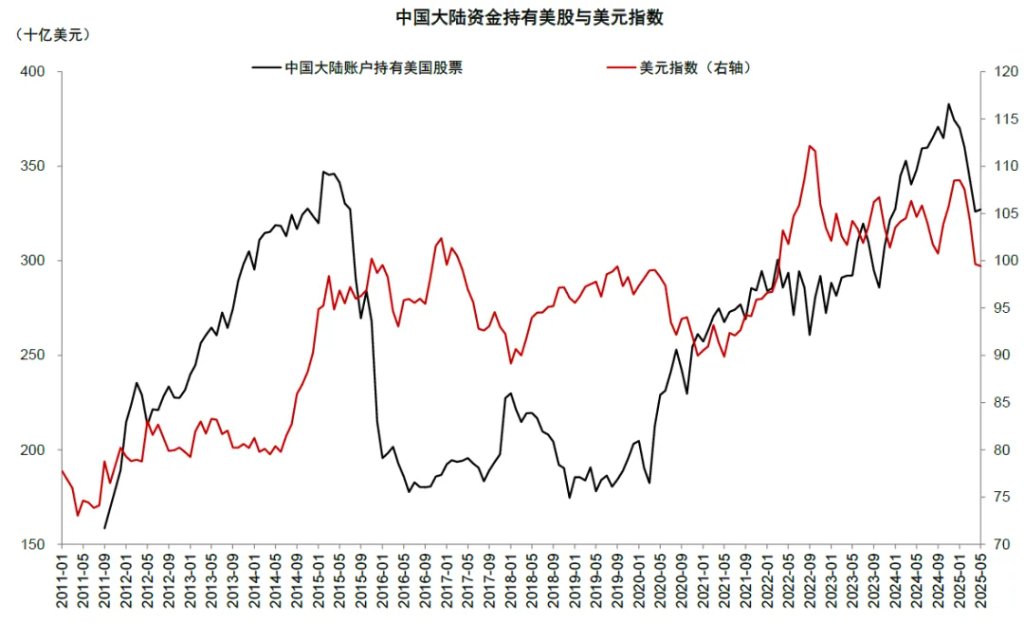

3. 好意思元走弱,国外资金回流。岁首于今好意思元指数执续走弱,主要由于宏不雅经济和货币策略预期、地缘政事花样变化等身分。在这一布景下,民众资金也从好意思国回流,左证好意思国财政部统计驱散2025年5月中国大陆账户执有好意思国股票范畴下跌约600亿好意思元。国外资金回流后,为获得较高收益,插足股市成为可行遴荐。

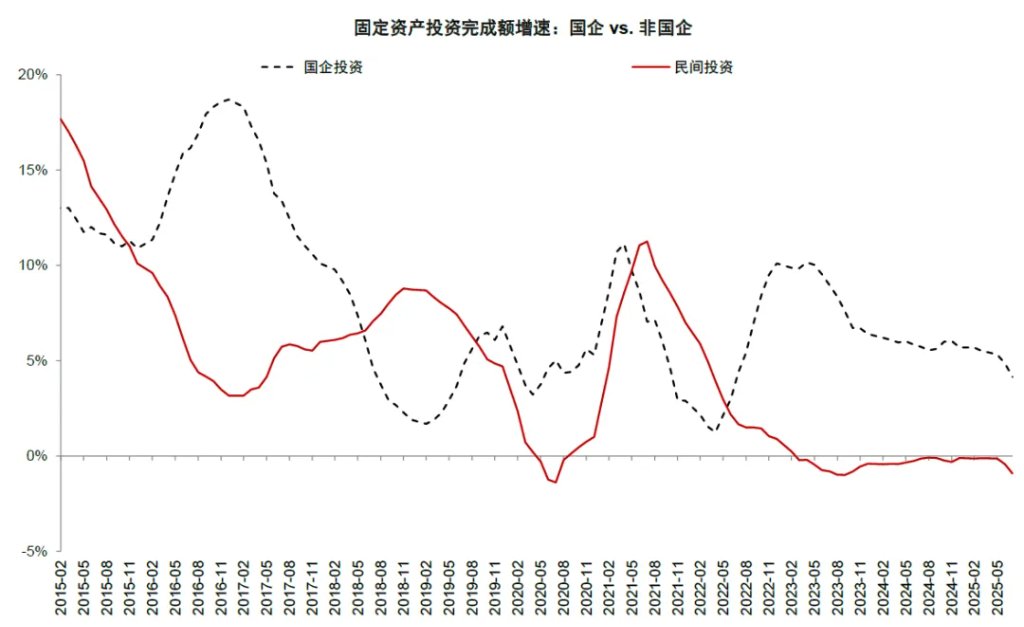

4. 实体投资预期偏弱。本轮经济稳增长主要由国企投资拉动,民间投资需求仍然偏弱。驱散2025年7月,国企和民间累计固定资产投资增速诀别为3.5%和-1.5%,在实体投资答复预期有待陆续改善的布景下,资金插足成本市集。

图表14:股市答复回升缓解“资产荒”

注:A股答复使用万得全A指数12个月累计答复的12个月出动平均值;房地产使用二手房价钱同比。

贵寓起原:Wind,中金公司议论部

图表15:受益于成本市集回暖,样本银行高净值客户金融资产增速回升

贵寓起原:上市公司公告,中金公司议论部

贵寓起原:上市公司公告,中金公司议论部

图表16:好意思元指数走弱,中国大陆资金流出好意思股

贵寓起原:贵寓起原:好意思国财政部,中金公司议论部

贵寓起原:贵寓起原:好意思国财政部,中金公司议论部

图表17:民间固定资产投资增速仍然较低

贵寓起原:国度统计局,中金公司议论部

贵寓起原:国度统计局,中金公司议论部

进款搬家后劲几何?

驱散2025年7月住户进款范畴约160万亿元,而A股目田指点市值约43万亿元,住户进款范畴为A股目田指点市值范畴的约4倍。值得宝贵的是,进款向股市搬家的幅度和执续性取决于宏不雅经济预期、货币策略、地缘政事、产业景气度等多重身分,不单是由流动性决定。但咱们不错通过以下几个视角测算进款向股市搬家的后劲和影响:

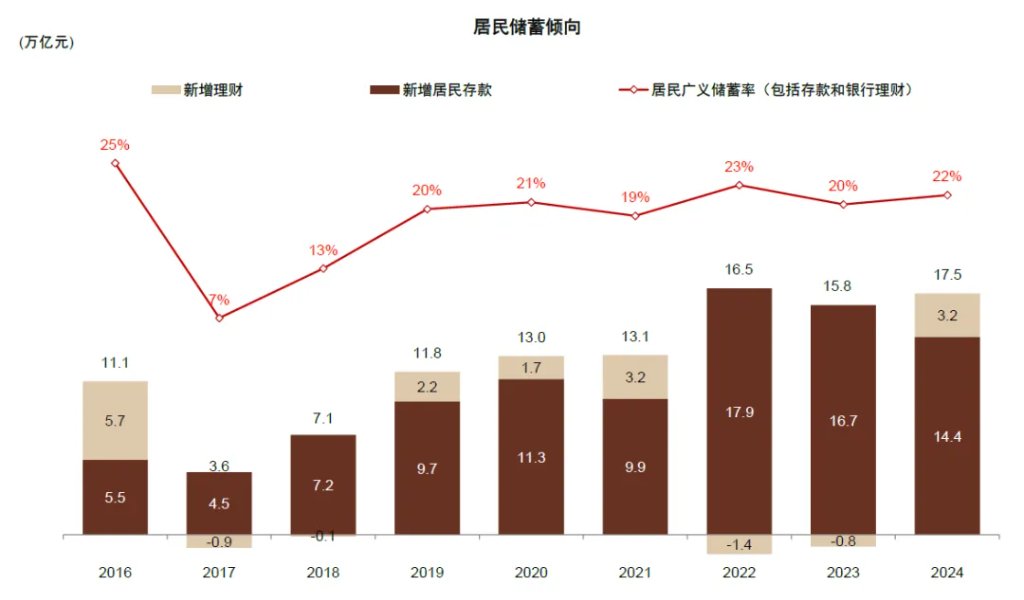

1. 逾额储蓄视角:当先咱们用住户近两年积聚的逾额储蓄范畴看成可能入市资金的测算。储蓄倾向为历史新增进款和银行搭理占可运用收入的比例,2016年-2024年平均约为20%。咱们测算2022年-2024年新增进款和银行搭理范畴约50万亿元,其中 “逾额储蓄”约为5万亿元,可能成为潜在用于消费、投资的资金。从历史训戒看,2016年“资产荒”中住户积聚逾额储蓄约3万亿元,2017年逾额储蓄蹧跶约6万亿元,主要插足房地产市集、股票市集和用于消费。

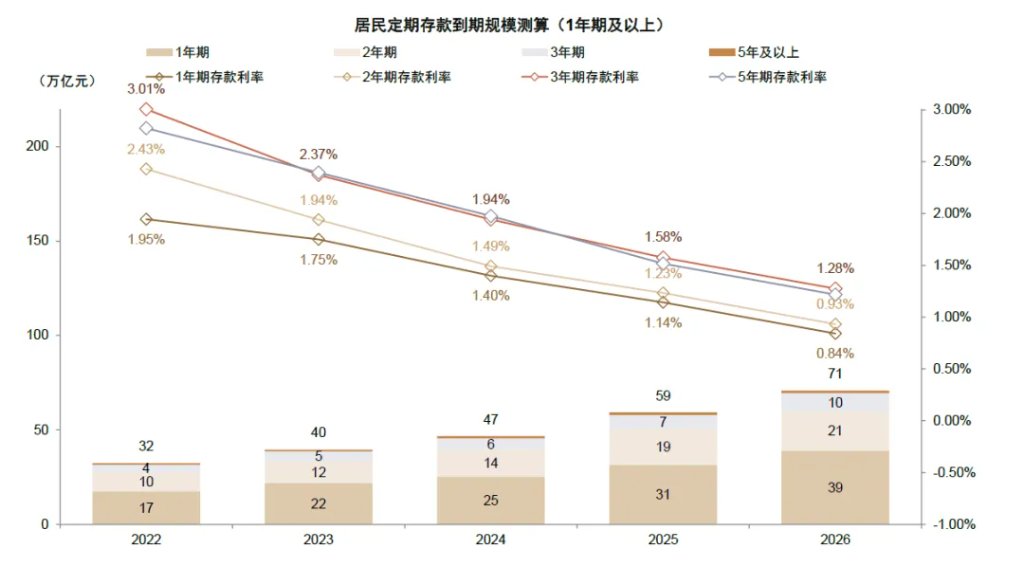

2. 进款到期视角:咱们使用上市银行的进款重订价数据估算恒久适度期进款在本年到期范畴。咱们估算2025年到期的1年期及以上住户如期进款范畴约为70万亿元,其中3年期如期进款到期范畴约7万亿元,这部分进款主要为2022年下半年股市资金回流和搭理回表产生,重订价后利率下跌约140个基点(3.0%到1.6%),到期后住户存在寻找其他高收益资产的能源。

3. 进款活化视角:咱们也不错将住户进款的活期化部分看成潜在入市的资金,假定在经济执续复苏、市集向好的环境下,年内M1增速陆续上行至10%傍边,住户活期进款增速上升幅度与M1增速同步,则本年后4个月住户活期进款净增约5万亿元,该部分资金也可能插足股市,或用于消费和其他投资。

4. 非银进款视角:终末,咱们参考历史训戒估算历史上股市高潮行情中住户进款现实入市的范畴。参考2016-2017年、2020-2021年两轮股市高潮的行情中,非银进款净增范畴诀别为1万亿元和5万亿元,增速最高水平约为20%,主要由于进款流入券商账户和公募基金等。如果年内非银进款增速从现时的15%傍边上升至20%,则年内非银进款净增范畴为1万亿元。如果研讨IPO刊行节拍放缓的影响,本轮非银进款的弹性可能更高,因为股权融资或者将住户进款休养为企业进款。举例前两轮行情中IPO的范畴诀别为0.4万亿元和1万亿元,而驱散8月15日2025年IPO范畴约600-700亿元,在IPO供给有限的要求下住户进款入市对非银进款增速影响愈加彰着。值得宝贵的是,以上测算可能受到债基和保障机构购买银行进款等身分的阻难,仅供参考。

总而言之,咱们从逾额储蓄、如期进款到期和进款活化视角测算,住户进款潜在入市的资金范畴约为5-7万亿元,可能高于2016-2017年、2020-2021年两轮股市高潮的行情中进款入市的范畴,但现实入市情况取决于宏不雅经济、策略预期、外部环境等多种身分。

关于银行而言,进款搬家有意于银行息差彭胀,主要由于住户进款活期化、欠债成本裁减,市集和经济预期改善对信贷需求回升也有匡助。另外,咱们展望银行代销基金等钞票搞定业务也有望受益。在股市招引力提高的布景下,债券可能受到阶段性扰动,但在适度宽松的货币策略下利率上行空间有限,部分债券投资收益占比较高的中小银行营收增速可能下跌,但概述来看进款搬家入市对银行影响为正面。银行基本面根柢上取决于经济增长现实改善的情况,高股息收益率在股市活跃的情况下招引力相对下跌,但对险资等恒久资金来讲仍然具有招引力。

图表18:连年来住户储蓄倾进取升

注:“逾额储蓄”界说为超出历史平均储蓄倾向的新增进款和搭理范畴

贵寓起原:Wind,中金公司议论部

图表19:估算2022-2024年住户累积逾额储蓄约5万亿元

注:“逾额储蓄”界说为超出历史平均储蓄倾向的新增进款和搭理范畴

贵寓起原:Wind,中金公司议论部

图表20:连年来如期进款中永恒期进款占比上升

注:左证上市银行裸露数据估算。

贵寓起原:上市公司公告,Wind,中金公司议论部

图表21:2022-2025年各期限进款利率下调80-140bp,恒久限进款利率下调幅度更大

注:左证上市银行裸露数据估算;假定2026年进款利率下调30bp。

贵寓起原:融360,上市公司公告,Wind,中金公司议论部

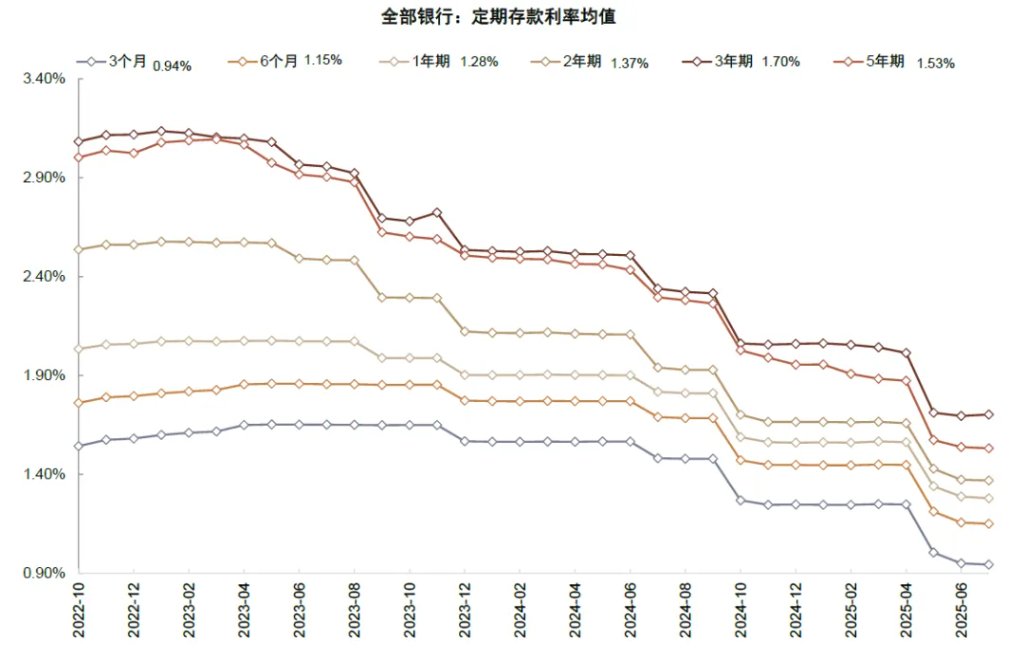

图表22:各类进款利率均有下调

贵寓起原:Wind,中金公司议论部

贵寓起原:Wind,中金公司议论部

图表23:券商保证金账户范畴与非银进款辩论

贵寓起原:Wind,中金公司议论部

新浪声明:此音讯系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之指标,并不料味着赞同其不雅点或阐发其形貌。著作内容仅供参考,不组成投资暴戾。投资者据此操作,风险自担。

贵寓起原:Wind,中金公司议论部

新浪声明:此音讯系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之指标,并不料味着赞同其不雅点或阐发其形貌。著作内容仅供参考,不组成投资暴戾。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:凌辰 开云kaiyun.com